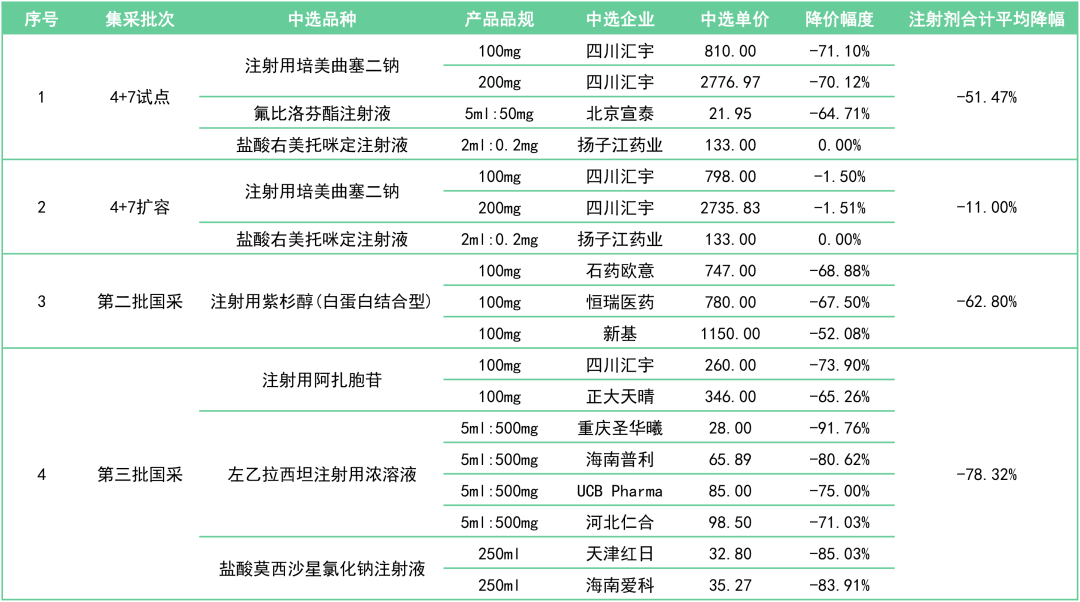

● 2018年11月,4+7集采试点正式拉开了国家带量采购的序幕。25个品种成功中标,其中注射剂占据3席,分别是注射用培美曲塞二钠、氟比洛芬酯注射液、盐酸右美托咪定注射液,3款注射剂平均降幅51.47%;

● 2019年9月,4+7集采扩容开标,中标品种与4+7试点大致相同,试点城市由11个省市扩容至25个,2款注射剂(注射用培美曲塞、盐酸右美托咪定注射液)成功中标,与4+7试点相比平均降价11%;

● 2019年12月,第二批全国药品带量采购文件发布,32个品种有企业竞标成功,其中仅涉及1款注射剂-注射用紫杉醇(白蛋白结合型),平均降价幅度62.8%;

● 2020年8月,第三批国家带量采购如期而至,中选品种扩增至55个,3款注射剂成功中标,分别是注射用阿扎胞苷、左乙拉西坦注射用浓溶液、盐酸莫西沙星氯化钠注射液,平均降幅高达78.3%。

从前几次国采情况看,国家对注射剂关注度开始提高,降价幅度逐渐加大。当然,某程度上,这与国家在2020年5月14日发布的《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》有着直接的关系。

这一正式文件的发布,意味着注射剂一致性评价工作正式提上日程。自2020年下半年起注射剂过评品种数迎来“爆发期”,多个品种纷纷以「补充申请」的身份过评。众所周知,只有原研产品及通过一致性评价的仿制药才能获取国家集采的入场券。

那么,第四批国采将至,入围的注射剂又有哪些?企业竞争格局又如何呢?

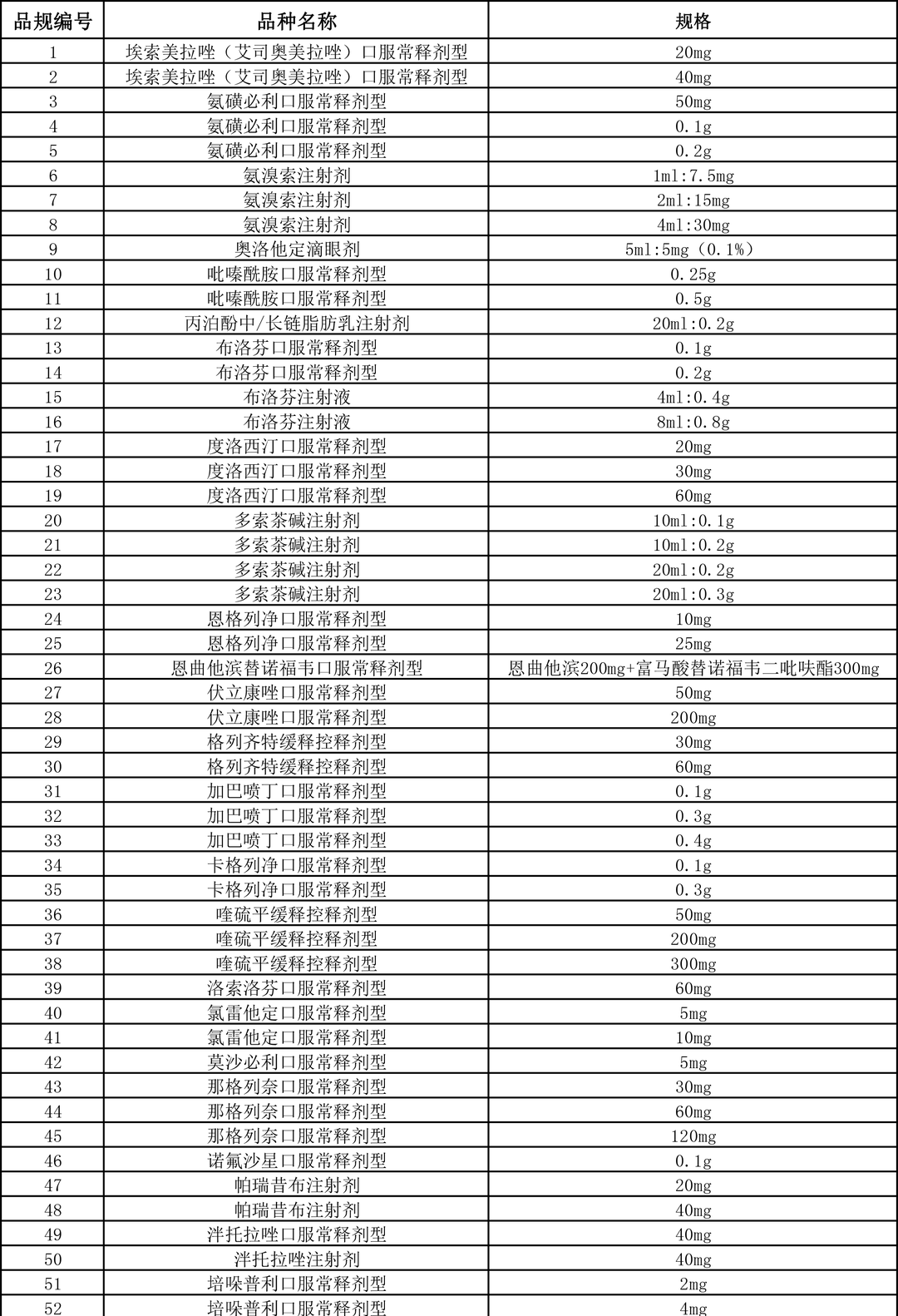

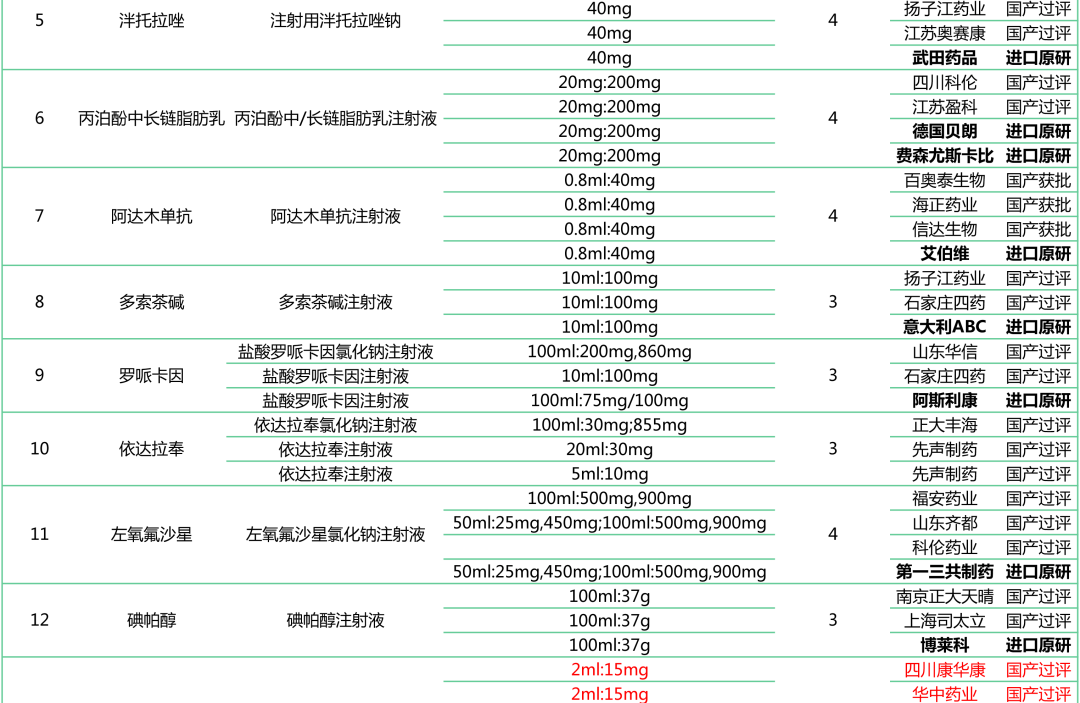

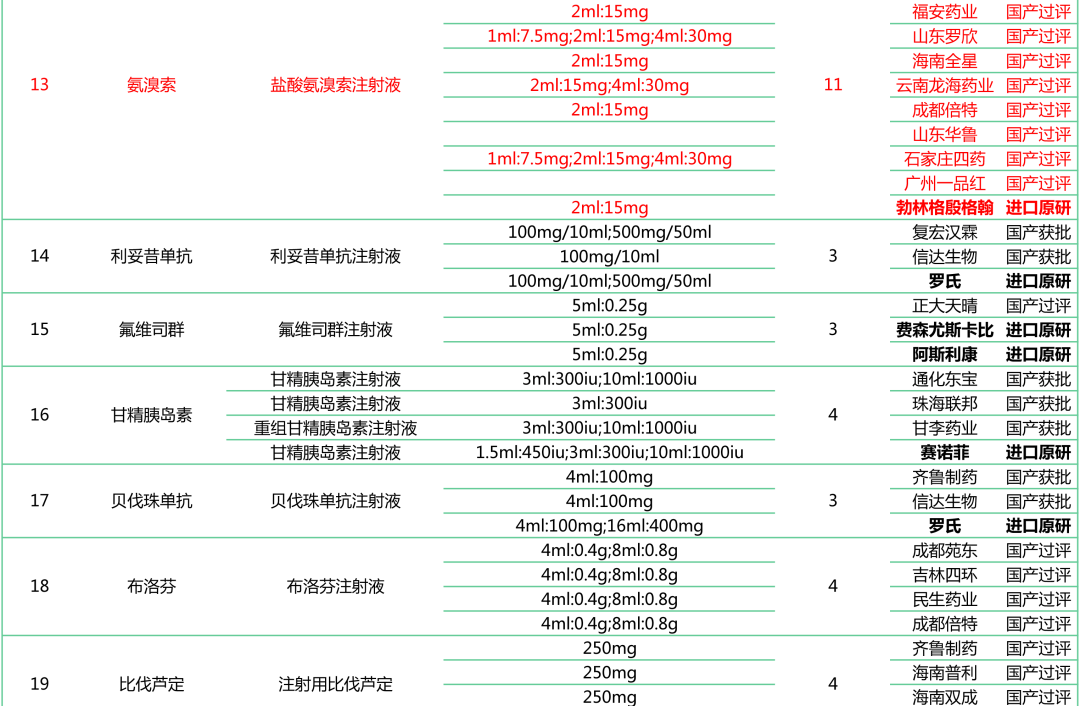

据上海阳光集采网日前发布的“关于开展第四批国家组织药品集中采购相关药品信息收集工作的通知”,第四批国家带量采购将覆盖44个品种(90品规),详情如下:

公布的名单中不难发现,注射剂已占据19个席位。此次国家开足马力,落实「应采尽采」的原则,大批注射剂将进入到新一轮国采目录中。

从纳入注射剂数量上看,此前几批次的国采注射剂仅有1~3个成功中标,而即将推行的第四批国采数量激增,有19个满足入围要求,增长幅度达533.3%。

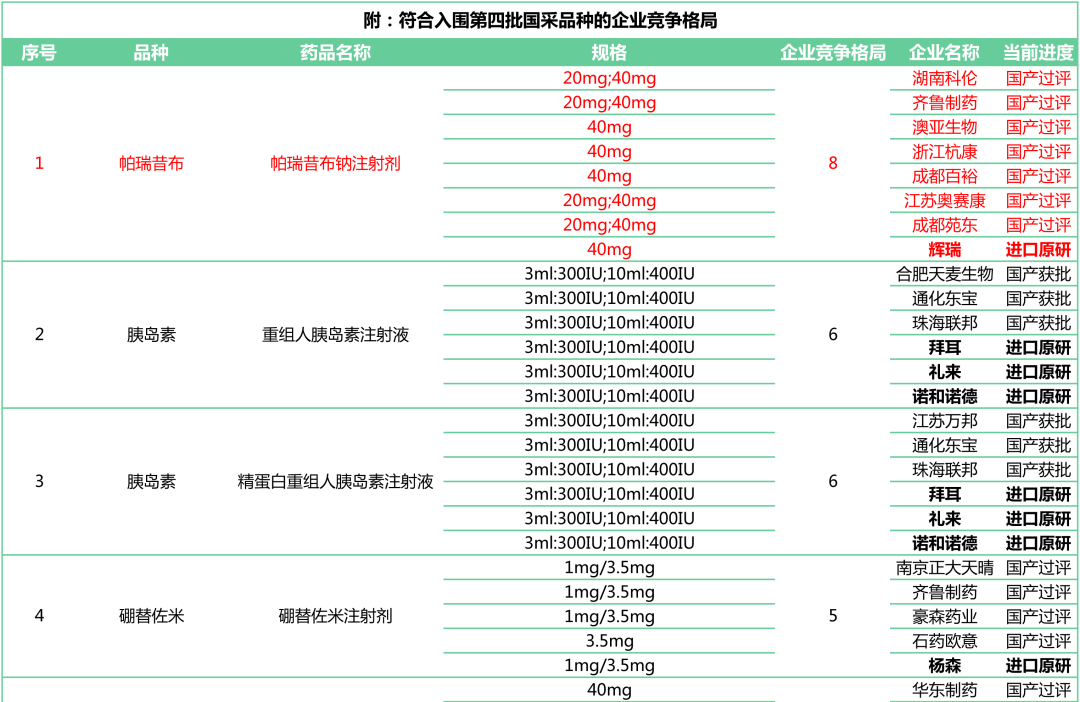

从纳入注射剂类别上看,国家扩大药品种类集采范围,首次把胰岛素(重组人胰岛素注射液、精蛋白重组人胰岛素注射液、甘精胰岛素注射液)和PD-1/L1(贝伐珠单抗注射液、利妥昔单抗注射液、阿达木单抗注射液)等生物制品注射液纳入到新一轮集采试点,届时企业入围资格、中选规则有否新的变动,敬请期待第四批国采最新消息的官宣。

从纳入注射剂企业竞争格局上看,第四批国采竞争异常激烈。统计截至2021年1月3日,已有2个品种的企业竞争数已超过8家,分别是:盐酸氨溴索注射液(11家)、帕瑞昔布钠注射剂(8家);2款胰岛素产品也有6家企业可参与下一轮集采,包括:重组人胰岛素注射液和精蛋白重组人胰岛素注射液。可见,注射剂集采竞争格局已逐步趋向饱和,而像4+7时,企业独家中标、独占市场的时代早已不复存在。

可以预见,伴随注射剂一致性评价工作的全面铺开,纳入带量采购的品种将大幅增加。生物制品注射液已开始试点,中成药注射剂在未来或将“难以幸免”。因此,开展布局这一领域的企业需要趁早了。

746531826

746531826

0755-2220 2135

0755-2220 2135

15813805650@163.com

15813805650@163.com

回到页面顶部

回到页面顶部